Zrušení daně z nabytí nemovitých věcí a další opatření

1. 10. 2020

Rozhodně se jedná o nejvýznamnější legislativní změnu týkající se nemovitostí za posledních několik let, jejímž cílem je podle slov ministerstva financí snaha o zvýšení dostupnosti bydlení. Tu řeší zákon č. 386/2020 Sb. Kterých tří oblastí se tedy týká?

1) Daň z nabytí nemovitých věcí

Asi si pamatujeme, že v minulosti tuto daň platil prodávající (tzv. daň z převodu nemovitosti), od listopadu 2016 pak kupující a nyní dochází k jejímu zrušení úplně. Vzhledem k její výši 4 % z kupní ceny nemovitosti se jednalo o nezanedbatelnou částku - u bytu v Praze s cenou 5 mil. Kč jste si "připlatili" 200 tis. Kč.

První vážné návrhy ze strany ministerstva financí ohledně plánovaného zrušení proběhly už v březnu roku 2020 v době nouzového stavu souvisejícího s koronavirovou pandemií a už tehdy se hovořilo o tom, že zrušení se bude vztahovat i na dříve uzavřené převody nemovitostí, dokonce i před rokem 2020.

Koho konkrétně se zrušení týká?

Zrušení se vztahuje na všechny případy, u kterých došlo katastrálním úřadem k provedení vkladu od 1. 12. 2019 dále. To se tedy týká i návrhů, které byly katastru podány (doručeny) před tímto datem, rozhodující je právě datum provedení vkladu (nikoliv datum právních účinků vkladu, které je vždy dřívější, protože vklady se provádějí se zpětnou účinností).

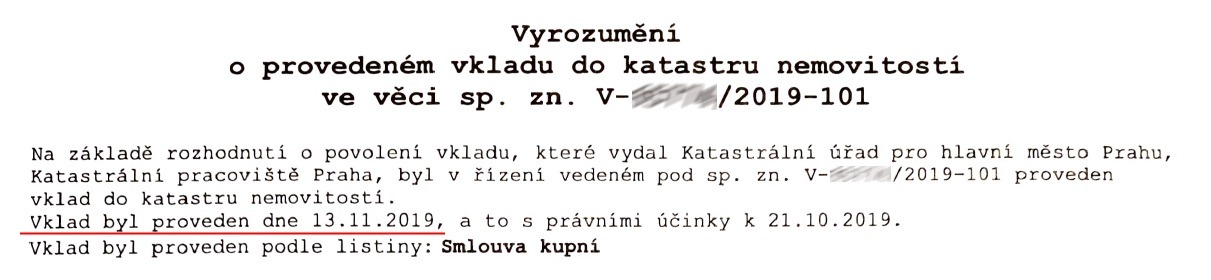

Přesné datum se dozvíte z dokumentu Vyrozumění o provedeném vkladu do katastru nemovitostí, který katastr posílá účastníkům řízení právě po změně vlastnictví. Na obrázku níže si můžete ověřit, o jaké datum se jedná - v tomto případě to bohužel kupujícímu o necelé tři týdny nevyšlo, povinnost zaplatit daň tak pro něj platí a uhrazenou daň nelze nárokovat zpět.

Pokud Vyrozumění z katastru nemáte, dalším zdrojem této informace je list vlastnictví, kde v části E naleznete, k jakému dni byl proveden zápis. Pro zajímavost se můžete podívat na článek Jak se orientovat v listu vlastnictví.

Pokud se vás týká datum 1. 12. 2019 a novější, mohou se nastat dvě varianty: 1) Daň máte již uhrazenou a můžete ji tím pádem nárokovat zpět, protože vám fakticky vznikl přeplatek. 2) Daň jste ještě neuhradili (např. z důvodu využití liberačního balíčku, který splatnost daně odložil do konce roku 2020), v tom případě ji už vůbec hradit nemusíte. Také odpadá povinnost podat daňové přiznání k dani z nabytí nemovitých věcí.

2) Odpočty úroků u hypoték

Maximální výše odpočtu úroků z úvěrů (snížení daňového základu) byla doposud 300.000,- Kč za rok. Od 1. 1. 2022 se tato výše snižuje na 150.000,- Kč. Reálná úspora na dani by pak v tomto případě byla 22.500,- Kč. To se týká jak nových úvěrů, tak refinancovaných. O tak dramatickou změnu se nejedná, pro běžné hypotéky je tento limit stále dostačující.

Připomínám ještě, že odpočet obecně se týká nemovitostí pořízených pro vlastní bydlení či pro bydlení příbuzných v první linii, nikoliv tedy pro investiční nemovitosti.

3) Prodloužení časového testu pro daň z příjmů

U všech nemovitostí nabytých od 1. 1. 2021 se prodlužuje časový test pro daň z příjmů ze současných 5 let na 10 let. Nadále existují následující a již známé výjimky pro osvobození: 1) Využíváte-li nemovitost k vlastnímu bydlení, lhůta pro osvobození je 2 roky. 2) Použijete-li získané prostředky z prodeje k řešení vlastní bytové potřeby rok před prodejem či po něm, také jste od daně z příjmů osvobozeni.

Kdo tedy v nejbližší době uvažuje o koupi investiční nemovitosti, bude se tak snažit učinit ještě v letošním roce 2020, aby mu zůstala ještě v pětileté lhůtě.

Zde bude naopak důležité datum právních účinků vkladu, což je datum, ke kterému se kupující stává faktickým vlastníkem nemovitosti. A to je den, kdy je návrh na vklad vlastnického práva podán katastrálnímu úřadu.

Le tak očekávat, že v prosinci bude na katastrálních úřadech rušno.

Mirek Rybín